一、税制上の優遇措置

(一) サイエンスパーク事業が自社利用目的の機械、設備、原料、燃料、物資、半製品、サンプル及び再輸出用の製品を海外から輸入する場合、輸入税、貨物税及び營業税は免除し、関税法に基づいて通関手続きをする上の免税手続き、担保、保証金及び記帳は不要。

(二) サイエンスパーク事業が商品や労務サービスを輸出した場合、その営業税率は0%を適用、かつ貨物税を免除します。

(三) 橋頭園区は「新市鎮開発条例」に関連する優遇措置の適用を受ける。

1、投資総額の15%を当年度の営利事業所得税から控除できます。当年度に控除しきれない場合は、以後4年間にわたり控除可能です。第6年度から優遇措置は半減し、第11年度からは優遇措置が適用されなくなります。

2、新市鎮特定区域内の建物は、建設完了後、1年目は建物固定資産税が免除され、2年目は80%減免、3年目は60%減免、4年目は40%減免、5年目は20%減免され、6年目以降は減免措置が適用されなくなります。

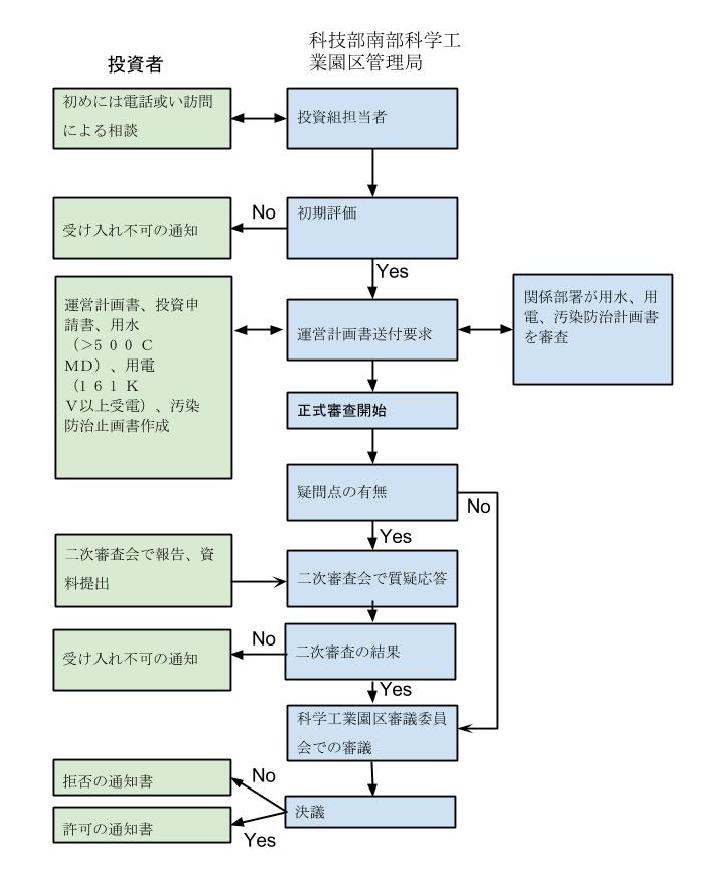

二、投資者の権益の保障は?

(一)外国投資者は国内投資者と同等の優遇条件及び権利を与えられます。

(二)外国投資者は入居企業の100%の株式を保有することが認められるほか、中華民国政府及び国内企業を 共同投資者にすることもできます。

(三)海外投資家は、年間の投資所得の利子または分配された剰余金の外貨送金決済を申請することができます。

(四)海外投資家の合計持ち株比率が45%以上で、かつ事業開始後20年以内に45%以上の投資額を維持し続ければ、政府は工場を収用または買収しませ

ん。

(五)株式の譲渡、投資資金の引き揚げや減資が承認された海外投資家は、承認された投資額の全額を外貨送金決済することができます。投資によって得られたキャピタルゲインについても同様です。

(六)入居企業は管理局の許可を経て、その業務に関連する輸出入貿易を行うことができます。

(七)知的財産権及び所有権については法律で守られます。

(一)「

国家科学及び技術委員会サイエンスパーク新興科技応用計画実施要項」」 に基づき企業からの申請を受理します。並びに協力機関(学術研究機関または他の企業)と協力します。

1、学術研究機関:

国家科学及び技術委員会が認定した国家科学及び技術委員会研究計画助成金の助成対象であり、申請機関と共に共同研究者として参加し、その計画代表者及び共同代表者は「国家科学及び技術委員会助成専案研究計画作業要項」第3条の規定を満たす必要があります。 学術研究機関の代表者の本計画の参加には年度毎に一件のみと制限されています。

2、他の企業:

我が国の法律に沿って設立し、且つ財務状況が健全な個人事業、有限会社、株式会社。海外企業の場合、台湾に支社を設立、営業をしているのが条件です。

(二)申請資格:

科学園区設置管理条例」第4条の規定により設立され、且つ、財務状況の健全な入居企業であります。

(三)補助金実施方法:

本計画において補助金は申請機構(企業)、連携先(学術研究機構、企業)を対象に、補助金総額は台湾ドル1000万元を上限とし、申請した計画経費の総額の50%以下と定めています。不足分は申請機構が自ら調達します。学術研究機構に対する補助金は補助金総額の30%以下、その他企業に対する補助金は補助金総額の20%以上はできません。